中国生物制药nt 动漫,不思落伍石药集团。

10月31日,浩欧博发布的公告,中国生物制药的全资孙公司将收购浩欧博29.99%(剔除回购专用账户中股份数目)的股份占比,此外再加上部分要约,整个的股份占比不错拿到55%,若收购完成,公司放弃权将透顶易手。

一个老牌大药企收购一家IVD企业,怎么看都认为歪邪。

重要是,本次收购建立了事迹对赌痛快,浩欧博在2024-2026年需要达成归母净利润离别不低于4970万、5218万和5479万元,若未达成卖方需要支付现款对上市公司进行全额赔偿。

关于市值逾越600亿东谈主民币的中生制药而言,这也只是是一谈“防火墙”,即便浩欧博是达成了事迹痛快,最多能达成一定的财务价值和钞票升值;但浩欧博其作为中生制药的“第一个A股上市平台”,背后的“钞票重组”价值,不可权衡。

在中生制药之前,石药照旧通过新诺威、景峰医药两个案例,在扩大我方的老本平台疆城和旗下公司市值膨胀层面中尝到了甜头。以最近石药入主景峰医药为例,其市值照旧从此前的不及10亿,高潮到逾越了43亿元。相同,浩欧博作为中生制药A股第一个上市平台,在异日能被玩出什么“花活”来,这亦然投资者备受期待的。

接下来浩欧博能达到什么样的高度,要看中生制药的“运作机灵”了。

01

近期令东谈主修葺一新的运作

无论是“收购上市公司注入钞票”,如故“借壳上市”,其本色都是相似的,即通过对现存资源的重组,达到上市公司捋顺成长逻辑、进行价值重估的内核策画。

近期医药行业一项比拟典型的案例是亿腾医药聘请嘉和生物灭亡达成借壳上市。亿腾医药在2020年第一次递表,陆持续续向港交所递交招股书四次,但无奈碰上篡改药极冷,屡次递交后仍然无果。

于是,亿腾医药选了另一条路间接。嘉和生物2020年港股上市,彼时征象无穷,但当扫数行业的β都处于极冷之时,它也未能避免。上市三年来,其市值沿路不才跌,上市之初股价逾越130亿港元,而到本年10月初传出并购的音书之前,公司市值沿路下落,流动性堕入困顿。跟着灭亡的音书到来,一切都迎来了新的转机,不仅包括音书出来后股价飙升,而且两家公司灭亡是“生意化智力+研发智力”的最好讨论,灭亡企业异日的成长逻辑似乎一下子被捋顺了。

天然,亿腾医药和嘉和生物是并购的例子,二者之间并不是一方对另一方都备的强势与颓势地位,而是二者业务之间各自断长续短。嘉和生物也不单是是一个单纯的“壳”。它前期的业务是licensein理论,但后期的自研管线中其实并不短少‘妙品’。

nt 动漫

nt 动漫

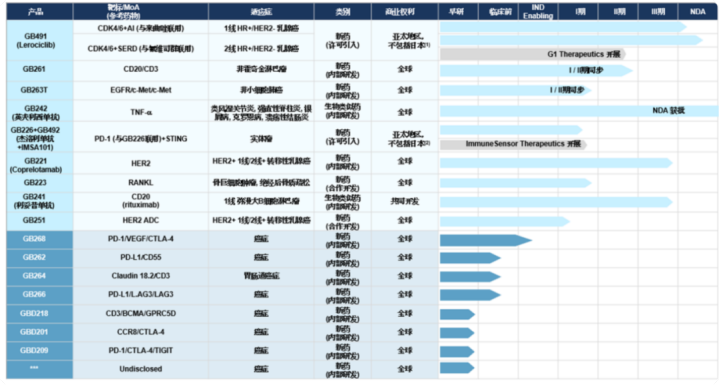

就在两个多月前,它的自研管线GB261以Newco的理论授权给了国际新建立的公司,拿到了数千万好意思金的预支款,后期还有4.43亿刀的里程碑付款,初步诠释了自己自研管线的价值。而再后期的管线以多靶点的大分子药物为主。举例靶点为PD-1/VEGF/CTLA-4的三抗GB268照旧干预了IND阶段,更后期的临床前管线基本都是多靶点的大分子药物,这些药物天然咫尺来看进程较早,但具备不俗的BD后劲。

从这个角度来看,二者并购和大药企去买壳子注入钞票的收购,或然如故有一些区别的。此后者比拟典型的运作,则是石药近来的案例。

这类“壳”运作的得胜与否,除了要和顺收购的价钱,更艰巨的中枢如故看注入钞票的质量和收购方后续的老本运作水平,这个咱们在《石药要造一辆劳斯莱斯》对石药的钞票照旧有了颗粒度较细的拆解。况且“大牛”刘勇军博士上任后,石药篡改药板块动作频频,异日不错注入的管线钞票思象力空间止境大,这亦然投资者惬心给以石药系A股钞票更多信心溢价的原因。

丝袜av既然中生制药聘请成为下一个舞台焦点,那么压力就到来了。

02

中生和石药是同路东谈主

中生和石药有太多相似之处,不仅均是在港股上市老牌药企,况且TTM咫尺都不算高,有那么点“怀宝迷邦”之感。石药集团咫尺TTM好像10出面,市值672亿港币;中国生物制药咫尺的TTM好像接近15,市值663亿港币,二者在老本阛阓的情况是不错进行类比的。

石药的篡改药时期平台正在多线索发育,从两次licenseout的ADC到国内进程最初的mRNA时期平台,也曾降生了国内自研的mRNA新冠疫苗。小分子方面,最近也出现了比拟出色的推崇:其与两大AI制药龙头——晶泰科技和英矽智能都在前年晓示了政策合营,而本年就出了较好的后果:就在这个月,其晓示将临床前候选小分子药物YS2302018往来给阿斯利康,这一早期小分子的预支款就高达1亿好意思金,后期潜在里程碑付款高达19.2亿好意思金。

但这些有思象力的时期,拿到石药集团自己这么的巨头手里,对其股价的弹性并不可算很好——早期的优质管线手脚无形钞票,如果莫得产生BD的话,按照公允钞票计价,是无法给出与其潜在价值相匹配的订价的。

然则如果把这么的时期管线注入小公司就不同了,小公司拿到管线后,将会大大受到临床数据催化的影响,管线进程鼓励历程的三年控制时辰,市值爬升也会相配快况且飞快——这亦然newco往来的魔力地点,不外newco往来的公司要上市好意思股还需要数年的时辰去鼓励管线进程,而买壳子的边幅则逃匿了IPO的繁琐历程,径直把管线注入照旧上市的公司中,去催化股价。石药与新诺威大抵如斯。与此同期,石药也注入了另一项重要钞票:有褂讪现款流的石药百克。石药百克2023年,石药百克营收为23.16亿元,扣非净利润达到了7.25亿元,津优力的销售放量和盈利为管线研发的烧钱提供了强有劲的后援。

中国生物制药情况访佛,凭据2024年的H1敷陈,其篡改家具收入61.3亿元东谈主民币,占营收的38.6%,如果要比及多量有思象力的管线去生意化,去调理营收结构来改善基本面,那么不免年载过长。

咫尺,中生自本事里能够提供褂讪现款流的单品是数目填塞的。肿瘤方面,中生家具矩阵止境全面,既有TKI类小分子,也有多品种化疗药物和免疫疗法大分子。凭据本年的半年报,在抗肿瘤板块本年上半年营收53.6亿,同比增长19.5%。如果要进行单品腾挪,那么巧合将咫尺在生意化上放量的肿瘤单品进行转化,再与可能转化的篡改药管线联用,既不错奉侍篡改药研发,又能在药物联用上尽可能打出组合拳。

此外,咫尺中生在外科/镇痛药物板块的增长也较为澄莹,本年上半年营收增长29.9%,达到25.8亿元,该板块主要为贴膏类妥协热镇痛消炎药类的组合,从咫尺计较来看,该板块咫尺生意化还有较澄莹的增漫空间。

在褂讪盈利的单品上,中生不缺“妙品”,必要时不错像石药那样“双向赋能”。

03

不错注入的篡改钞票

老本运作历程中,褂讪的现款流单品上,中生自己并不短少,赞成篡改药管线的研发并不成问题。下限能保住,要点需要和顺的天然是上限,即是中生到底能给浩欧博带来哪些思象力广阔的管线,这是异日该公司市值弹性的重要隘点。

中国生物制药与石药不大相通,石药的篡改药板块发展比拟“杂”,大分子,小分子,AIDD和mRNA均有触及,而中国生物制药则主要垂直于大分子药物研发领域进行篡改,小分子领域在酪氨酸激酶扼制剂领域有所涉猎。

咫尺,中生的F-STAR双抗平台是最值得和顺的篡改点,异日批量推出双抗管线,能够注入的钞票也就滚滚不休。F-STAR这个平台是中生制药前年一季度高价收购F-STAR双抗公司赢得的,花费了1.61亿好意思金。而当今,该平台产出的篡改管线照旧不得不发。

FS22入选了本年ASCO的理论敷陈,该管线是靶向PD-L1/CD137的双抗,CD137即4-1BB,该靶点在多抗遐想中是较为常见的共刺激因子靶点。在免疫反映中,仅有TCR无法激活T细胞免疫,需要同期4-1BB这类共刺激因子的讨论,才能完成好意思满的细胞免疫刺激。因此,该靶点是很多双/三抗的发展标的,不错在单靶点的基础上进一步刺激T细胞,起到止境好的协同作用。典型的是乐普生物管线——DLL3/CD3/4-1BB三抗,天然,dll3靶点主如果SCLC等小细胞肺癌等冷肿瘤的发展标的。

而FS222由于主要靶点是PD-L1,异日能够开辟的稳当症的标的会愈加等闲,有着愈加深刻的空间等着开拓。凭据ASCO会议的理论敷陈驱散,在PD-1诊治后的转化性/晚期皮肤玄色素瘤稳当症中,证实的ORR达到了60%,为PD-1的后线诊治提供了止境有后劲的药物。

另一条处于临床I期的管线为FS120,其为OX40/4-1BB的双靶点忻悦双抗。OX40主要在活化的CD4+T细胞和CD8+T细胞上抒发,与其配体OX40L(也称为TNFSF4或gp34)讨论后,对T细胞的活化和增殖有着艰巨的促进作用,因此有着成为免疫疗法中重磅成药性靶点的后劲,且咫尺该靶点的双抗开发仍处于较早期的阶段,FS120的入局较早,OX40/4-1BB管线是咫尺潜在的FIC。

异日如果能够把F-STAR的钞票注入到浩欧博,再辅以现款流钞票去反哺,那么其上限将十分高。

结语:咫尺,IPO紧缩的趋势关于篡改药而言仍然是一个较大的难题,上市融资,何其不易。而对A股的一些干净优质”小市值医药企业进行收并购,或然会成为大药企接下来较为常见的政策。这不仅匡助竞争力不彊的公司进行出清,同期还将更多港股优质篡改药钞票回流A股nt 动漫,是止境好的双赢运作。此外,这关于匡助港股药企们钞票估值的征战,也带来了一个比拟优质且实用性强的器具。